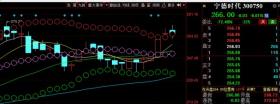

最近我在做股票分析时,发现了一款非常有用的工具——布林带。以“宁德时代”为例,图片中的圈圈部分就是布林带,为了方便查看,我将其用圆圈代替线条。

这里提到的布林带并非简单地用线条表示,而是由一系列的计算公式得出的。这些公式包括:

- 中轨线:N日的移动平均线

- 上轨线:中轨线 + 两倍的标准差

- 下轨线:中轨线 - 两倍的标准差

对于标准差的计算,我最初在网络上找到了多种公式,其中包括使用样本方差的。我利用Excel对数值进行了模拟,并对比了东方财富和通达信这两个网站的计算结果。经过对比,我发现使用Excel的公式与网站和软件上的结果差别不大,因此我决定采用这个公式。

接着,我在Python3中找到了类似的公式。其中,公式一的计算结果与Excel的计算结果有所不同,而公式二的计算结果与Excel的计算结果相同。我选择了公式二,并发现需要安装numpy库。我使用的是Anaconda3,安装命令如下:

conda install numpy当看到安装成功的界面时,我确认了numpy库已经成功安装。

现在,我正处于量化交易的探索阶段,我的目标是分步实现它:

- 使用简单的公式实现盈利。

- 将公式整合为数学模型。

- 引入机器学习。

- 引入深度学习。

最终目标是以智能AI进行操作。目前,我正在使用区块链的交易所进行实验。如果你对此感兴趣,欢迎私信我。

希望以上内容对你有所帮助。